전체 판매량 감소에도 중저가 시장 비중은 증가

한국, 스마트폰 판매량 감소세 뚜렷…삼성전자 강세는 지속

스마트 혁명을 이끌었던 글로벌 스마트폰 시장이 성장 정체기에 접어들었다. 시장조사업체 IDC에 따르면 2018년 스마트폰 출하량 전망치는 14억 2천만 대로 2017년의 14억 7천만 대와 비교해 약 3% 감소할 것으로 전망되고 있다. 세계 최대 시장으로 거듭난 중국은 전 세계 평균 감소량을 크게 넘어서는 9%의 출하량 감소가 예상되고 있다.

물론, 아직 인도로 대표되는 신흥국에서 스마트폰은 지속적인 성장을 거듭하고 있지만, 이제 상당수 선진국은 더 이상 폭발적인 성장을 기대하기는 힘든 상황에 이르렀다. 물론, 2019년에는 5G 시장이 본격화되고 폴더블 스마트폰과 같은 새로운 형태의 단말이 등장하지만 과거와 같은 성장세를 견인하기는 어려울 전망이다.

한국, 스마트폰 판매량 감소세 뚜렷…삼성전자 강세는 지속

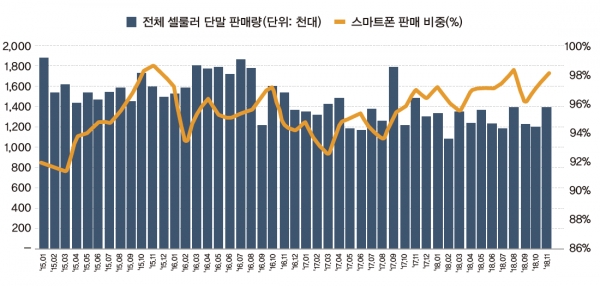

한국 역시 스마트폰을 포함해 전체 셀룰러 단말 판매량은 점차 감소하고 있다. 애틀러스 리서치앤컨설팅이 제공하는 ATLAS Mobile Index1) 에 따르면 스마트폰, 피처폰, 태블릿, 웨어러블 단말 등 이동통신 단말2) 의 전체 판매량은 2015년 1,869만 대에서 2016년에는 1,934만 대로 3.5% 증가했으나 2017년 1,623만 대로 16.1% 감소했다. 그리고 2018년에도 1월~11월까지의 누적 판매량은 1,387만 대 수준을 기록해 2018년에도 두 자릿수의 감소가 예상되고 있다.

전체 이동통신 단말 판매량 중 스마트폰 판매량이 차지하는 비중은 2015년 1월 9.0%에서 2018년 11월에는 98.1%로 증가했다. 그러나 스마트폰 판매량 역시 감소세를 기록해 2018년 1월~11월까지의 누적 판매량은 1,346만 대 수준으로 전년 같은 기간에 비해 4.9% 감소했다. 2015년과 2016년에 월 150만 대 수준의 스마트폰 판매량을 기록했으나 2017년에는 월 128만 대, 그리고 2018년에는 월 122만 대의 판매량으로 시장규모가 축소되었다.

이 같은 시장규모 감소는 스마트폰 스펙의 상향평준화와 이에 따른 교체주기 증가 때문이다. 이제 중가 스마트폰은 불과 1~2년 전에 등장했던 플래그십 스마트폰과 유사한 수준의 기능과 디자인을 제공한다. 이로 인해 중저가 스마트폰을 구입해도 고사양의 하드웨어 스펙을 요구하는 일부 모바일 게임을 제외하면 대부분의 모바일앱을 이용하는 데에는 아무런 불편함이 없다.

또한 정부가 2017년 9월 할부 약정이 만료된 단말이나 중고 단말, 그리고 자급제폰에 대해 적용하는 선택 약정 할인율을 25%로 상향 조정한 것도 교체주기 증가에 영향을 주면서 신규 단말 시장이 축소되는 원인 중 하나로 작용했다. 스마트폰을 보다 오래 이용하면서 요금할인을 선택하는 합리적인 이용행태가 확산된 것이다. 이로 인해 중고폰 시장이 크게 성장한 것도 신규 스마트폰 시장의 성장을 저해하는 요인으로 작용 중이다.

스마트폰 제조사별로 보았을 때 삼성전자의 강세는 여전히 유지되었다. 2018년 1월~11월까지의 스마트폰 누적 판매량을 기준으로 보았을 때 삼성전자의 판매 점유율은 66.8%를 기록한 것이다. LG전자와 애플의 점유율은 각각 17.9%와 14.2%였으며, 기타 중국 업체 등의 합산 점유율은 1.1%에 머물렀다. 한국 스마트폰 시장에서 ‘1强2中多弱’ 구조가 2018년에도 지속된 것이다.

그러나 월별 판매량 기준으로는 애플의 신제품 출시 시기에 따라 큰 차이를 보였다. 애플의 신형 아이폰은 매년 하반기에 출시되어 몇 달간 높은 판매량이 유지된 후 다음 모델이 출시될 때까지 판매량이 지속적으로 하락하는 패턴을 보여왔다. 2018년에도 마찬가지로서, 2017년 11월 아이폰 8과 아이폰 X가 출시되어 2018년 1월과 2월에 높은 점유율을 보이고 이후 10월에는 5%대까지 감소했다. 그러나 아이폰 XS와 XS 맥스, XR 3종의 새로운 아이폰이 출시된 11월에는 월 판매 점유율이 다시 31.5%로 증가했다. 이에 삼성전자의 점유율도 갤럭시 노트9이 출시된 8월 이후 70%를 넘었으나 11월에는 53.2%로 크게 감소했다. LG전자의 점유율은 7월에 24.2%로서 연중 최고치를 기록했으나 11월에는 새로운 아이폰 출시 여파로 14.4%까지 하락했다.

1) 이통사의 직판을 제외한 전국 스마트폰 대리점 및 판매점 1천 곳을 대상으로 휴대폰 판매량을 조사해 전체 판매량을 추정

2) 태블릿과 웨어러블 단말의 경우 WiFi 전용 모델이 아닌 셀룰러 이동통신을 이용하는 단말의 판매량을 의미

플래그십 단말 판매 비중은 여전히 50% 이상…2019년, 중저가 단말 비중 증가 전망

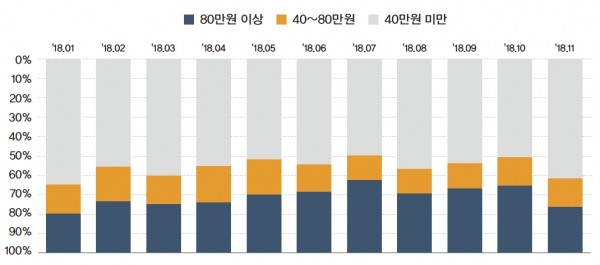

한국 스마트폰 시장은 고가 플래그십 단말의 비중이 상당히 높은 독특한 모습을 보여왔다. 이는 2018년에도 마찬가지로서, 11월까지의 누적 판매량을 기준으로 80만 원 이상의 고가 단말 판매량 비중은 56.0%였다. 40만 원 이상~80만 원 미만의 스마트폰의 판매 비중은 15.2%였으며, 40만 원 미만 스마트폰 판매비중은 28.8%였다.

그러나 80만 원 미만의 중저가 스마트폰 판매량은 점차 증가하는 추세를 보이고 있다. 특히 삼성전자가 작년 9월 향후 플래그십 스마트폰에 적용했던 혁신적인 최신 기술과 기능을 중가폰에 먼저 적용한다고 밝혔다. 이후 삼성전자는 삼성페이와 인공지능 개인비서 빅스비(Bixby), AR 이모지 등의 기능을 제공하고 세계 최초로 후면에 4개의 카메라 렌즈를 장착한 ‘갤럭시 A9’을 중국 시장에 출시했으며, 한국에서도 출시할 예정이다.

LG전자도 삼성전자와 마찬가지로 중가 스마트폰의 기능을 더욱 강조하는 전략을 발표했다. 이에 중가 스마트폰의 경우 2018년에는 가장 적은 판매 비중을 차지했으나 2019년에는 판매비중이 더욱 높아질 것으로 전망할 수 있다. 특히 LG전자는 플래그십 스마트폰 시장에서는 2018년 한 해 별다른 성과를 거두지 못했으나, 중저가 스마트폰 시장에서는 Q 시리즈의 선전으로 플래그십에 비해 좋은 성과를 거두었다. 이에 2019년에는 G8(가칭)과 V50(가칭) 등 플래그십 스마트폰 시장에서 소비자 신뢰회복을 추구하는 것과 동시에 중저가 시장의 영향력을 더욱 확대하기 위한 시도를 강조할 것으로 보인다.

니치마켓 겨냥한 단말 출시도 이어져…특정 기능 강조 스마트폰 증가

글로벌 스마트폰 시장에서 화웨이, 샤오미, 오포(Oppo) 등 중국 업체들은 상당한 성장세를 보였으며, 특히 화웨이는 2018년 2분기에 이어 3분기에도 출하량 기준으로 애플을 제치고 2위 스마트폰 업체로 부상했다. 그러나 이 같은 중국 업체들의 돌풍도 한국 시장만큼은 예외이다.

한국은 삼성전자, 애플, LG전자 등 3사의 영향력이 매우 강해 기타 외산 업체들의 점유율은 극히 미미한 수치에 머무르고 있다. 오포는 아직 한국 진출을 시도하지 않고 있다. 이 같은 중국 업체들의 낮은 점유율은 중국산 제품의 품질에 대한 신뢰성이 아직 낮으며, 전국에 걸친 AS망이 크게 부족한 것이 원인으로 지적되고 있다.

그럼에도 중국 업체들의 한국 진출 시도는 이어지고 있다. 특히 샤오미는 2018년 7월 가성비를 강조하는 ‘홍미노트5 프로’ 모델을 이통3사를 통해 정식 유통하기 시작했으며, 11월에는 또다시 프리미엄급 스마트폰의 가격파괴를 주도한 ‘포코폰 F1’도 출시했다. 그리고 2019년부터는 중국 기업이라는 이미지를 더욱 개선함과 동시에 더 다양한 모델을 출시할 예정이다. 이에 2019년 상반기에 출시될 ‘미 믹스 3(Mi Mix 3)’의 5G 버전도 국내 출시를 타진할 것으로 예상된다.

2019년에도 중국 업체들의 단말 출시가 늘어도 단기간 내에 판매량을 크게 늘리기는 어려울 것으로 보이지만, 가성비를 중시하는 일부 얼리어댑터 시장에서는 좋은 반응을 보일 수도 있다.

정부의 통신비 인하 압력으로 이통3사가 보편적 요금제에 버금가는 새로운 데이터 요금제를 출시하면서 상대적으로 저렴한 통신비를 강조해왔던 알뜰폰 업체들은 어려움을 겪고 있다. 이에 일부 알뜰폰 업체들은 이통3사가 유통하지 않는 니치마켓을 겨냥한 단말을 출시해 충성도 높은 고객을 확보하려는 모습이다.

‘CJ헬로모바일’이라는 브랜드로 알뜰폰 사업을 진행 중인 CJ헬로가 가장 적극적인 모습으로, 작년 8월 물리 쿼티 키패드가 특징인 블랙베리의 ‘키투(Key Two)’를 출시했으며, 11월에는 미국의 게임 전문 하드웨어 업체 레이저(Razer)가 출시한 게임 특화 스마트폰 ‘레이저폰 2(Razer Phone 2)’를 출시했다. 레이저폰 2는 120Hz 주사율의 5.72인치 IGZO 디스플레이와 발열을 방지하는 증기챔버냉각(Vapor Chamber Cooling) 기술 등 게임 이용에 최적화된 기술이 적용된 것이 특징이다.

이 외에도 CJ헬로는 삼성전자의 ‘갤럭시 J3’를 기반으로 트로트와 7080 인기곡 등 애창곡 1,100여 곡을 저장해 데이터나 음원 이용료 없이 감상할 수 있도록 한 ‘청춘뮤직폰’과 청소년 등을 겨냥해 EBS 강의 청취 시에 모바일앱 이용을 할 수 있는 ‘EBS 열공폰’을 출시하기도 했다.

스마트폰 시장의 경쟁구도 변화는 서비스 생태계에도 영향

인터넷 서비스 및 콘텐츠 시장은 이제 ‘모바일 퍼스트(mobile-first)’ 시대를 넘어 ‘모바일 온리(mobile-only)’ 시대로 접어들었다. PC가 아닌 스마트폰이 인터넷을 이용하는 가장 대표적인 단말로서, 새로운 서비스를 제공함에 있어 이제 모바일을 제외한다면 성공적인 서비스 확산을 이룰 수 없다. 이는 TV와 같은 큰 화면이 강조되던 동영상 서비스에서도 스마트폰을 이용해 동영상을 시청하는 비중이 크게 늘어나고 있는 사실에서도 잘 나타난다.

이 점에서 새로운 사업기회를 모색하는 스타트업들에게 스마트폰 시장의 트렌드를 파악하는 것은 성공을 위한 필수 전제조건이 된다고 할 수 있다. 스마트폰에 새롭게 적용되는 기능과 디자인 트렌드, 그리고 중저가 시장의 확대 등은 자사의 서비스에 포함되는 기능을 정의하고 목표시장을 보다 명확하게 파악할 수 있게 한다.

고사양의 단말에서 제공되는 기능을 충분히 활용하는 서비스를 개발 중인 업체들은 플래그십 스마트폰 시장의 판매량 변화를 면밀히 파악해야 한다. 저사양 스마트폰에서도 충분히 이용 가능한 보다 대중적인 서비스를 겨냥하는 업체들 역시 중저가 스마트폰 시장의 확대 추세를 파악하고 해당 중저가 스마트폰의 성능에 최적화해야 한다. 또한 중저가 스마트폰을 구입하는 이용자들은 상대적으로 데이터 제공량이 적은 저가 요금제에 가입할 가능성도 높기에 서비스에 필요한 데이터 소비도 최적화해야 한다.

특히 2019년 상반기부터는 5G 스마트폰이 본격 출시된다. 이통3사는 이미 2018년 12월 기업시장을 겨냥해 제한적인 단말과 커버리지로 5G 서비스를 시작했다. 그러나 본격적인 5G 시장은 5G 스마트폰이 출시되는 시점 이후 본격 형성될 것이다. 삼성전자는 이르면 2019년 3월 ‘갤럭시 S10’ 5G 버전을 출시할 예정이며, LG전자도 5G 스마트폰을 출시할 것이다. 5G는 스타트업들에게 기존의 LTE와는 또 다른 기회를 제공할 수 있다. 5G 스마트폰의 출시와 판매량 등 새롭게 형성되는 시장의 트렌드를 면밀히 분석해야 하는 이유이다.