M&A를 하기 위해서는 목표기업의 가치를 합리적으로 평가하는 것이 매우 중요하다. 기업을 상품이라고 한다면 구매자는 상품의 효용이 가격보다 클 경우에만 구입하려고 할 것이므로 기업의 가치를 적절하게 평가하는 것이 M&A 성공의 중요한 요인이 된다.

기업가치평가의 목적은 제공받은 정보와 목표기업에 대한 조사(실사)를 통해 목표기업의 가치를 평가하고 M&A의 타당성을 평가하려는 데에 있다. 이때 목표기업의 개별적 경영활동을 분석하고 추정하는 것이 아니라 M&A에 의한 시너지효과를 측정해야 한다.

따라서 M&A에 따른 주요 위험의 평가, 기업인수 후의 수익, 현금흐름, 자산과 부채의 미래가치 추정, 우발부채 파악, 인수자금조달방법 등에 중점을 두어 가치평가를 수행하여야 한다. M&A목적은 신규사업진출, 기술취득, 경영효율성 확보 등 다양하므로 이에 따른 시너지효과 측정도 M&A 목적에 따라 접근을 달리해야 한다.

기업가치평가의 목적은 제공받은 정보와 목표기업에 대한 조사(실사)를 통해 목표기업의 가치를 평가하고 M&A의 타당성을 평가하려는 데에 있다. 이때 목표기업의 개별적 경영활동을 분석하고 추정하는 것이 아니라 M&A에 의한 시너지효과를 측정해야 한다.

따라서 M&A에 따른 주요 위험의 평가, 기업인수 후의 수익, 현금흐름, 자산과 부채의 미래가치 추정, 우발부채 파악, 인수자금조달방법 등에 중점을 두어 가치평가를 수행하여야 한다. M&A목적은 신규사업진출, 기술취득, 경영효율성 확보 등 다양하므로 이에 따른 시너지효과 측정도 M&A 목적에 따라 접근을 달리해야 한다.

기업가치평가방법의 종류

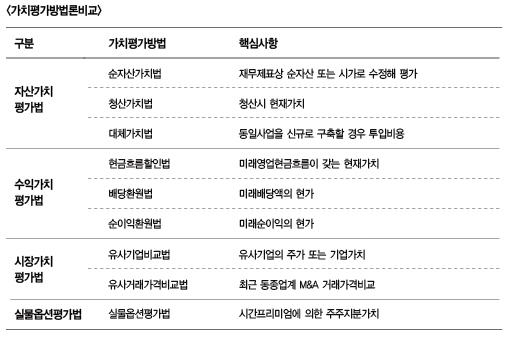

기업의 가치를 평가하는 방법에는 자산가치평가방법, 수익가치평가방법, 시장시장가치평가방법, 실물옵션평가방법 등 다양한 방법론이 존재한다.

①자산가치평가방법 : 기업이 현재 보유하고 있는 총자산을 기업가치로 보고 순자산의 가치로 평가하는 방법이다. 자산가치는 그 평가방법이 비교적 단순하고 객관적이라는 장점이 있으나, 기업이라는 실체가 미래의 수익 또는 현금흐름창출을 목적으로 존재한다는 점에서 수익창출능력을 반영하지 못하는 단점이 있다.

②수익가치평가방법 : 기업의 현재 재무상황보다는 향후에 얼마만큼의 수익(또는 현금흐름)을 실현시킬 수 있는가라는 관점에서 평가하는 방법이다.

③시장가치평가방법 : 기업의 재무상황과 미래 수익창출 가능성을 기초로 시장메커니즘을 통해 형성되는 기업의 가치를 말한다. 상장기업의 경우 증권시장에서 주식가격이 형성되는데, 이러한 증권시장에서의 주가는 바로 주식발행기업의 시장가치가 된다. 비상장기업은 객관적인 시장가치가 존재하지 않으나, 동일한 업종에 속하고 규모가 비슷한 상장기업의 주가를 이용하여 상대적인 가치를 산정해 볼 수 있다.

④실물옵션평가방법 : 투자평가의 새로운 방법으로서 미래에 추가적인 투자가 필요한 경우 그 투자여부를 일종의 옵션으로 보고 옵션의 가치를 산출해 투자안을 평가하는 방법이다. 이 때 옵션을 별도로 각각 계산한 것과 옵션의 여러 형태가 결합된 것과는 다르다는 점을 유의해야 한다. 옵션방법에서 가장 많이 언급되는 것으로 Black&Sholes 옵션가격 결정모형이 있다.

①자산가치평가방법 : 기업이 현재 보유하고 있는 총자산을 기업가치로 보고 순자산의 가치로 평가하는 방법이다. 자산가치는 그 평가방법이 비교적 단순하고 객관적이라는 장점이 있으나, 기업이라는 실체가 미래의 수익 또는 현금흐름창출을 목적으로 존재한다는 점에서 수익창출능력을 반영하지 못하는 단점이 있다.

②수익가치평가방법 : 기업의 현재 재무상황보다는 향후에 얼마만큼의 수익(또는 현금흐름)을 실현시킬 수 있는가라는 관점에서 평가하는 방법이다.

③시장가치평가방법 : 기업의 재무상황과 미래 수익창출 가능성을 기초로 시장메커니즘을 통해 형성되는 기업의 가치를 말한다. 상장기업의 경우 증권시장에서 주식가격이 형성되는데, 이러한 증권시장에서의 주가는 바로 주식발행기업의 시장가치가 된다. 비상장기업은 객관적인 시장가치가 존재하지 않으나, 동일한 업종에 속하고 규모가 비슷한 상장기업의 주가를 이용하여 상대적인 가치를 산정해 볼 수 있다.

④실물옵션평가방법 : 투자평가의 새로운 방법으로서 미래에 추가적인 투자가 필요한 경우 그 투자여부를 일종의 옵션으로 보고 옵션의 가치를 산출해 투자안을 평가하는 방법이다. 이 때 옵션을 별도로 각각 계산한 것과 옵션의 여러 형태가 결합된 것과는 다르다는 점을 유의해야 한다. 옵션방법에서 가장 많이 언급되는 것으로 Black&Sholes 옵션가격 결정모형이 있다.

인수가격의 결정

기업의 가치평가 자체가 주관적인 성격을 가지므로 절대적인 평가방법은 없다. 다만 거래의 특성 등에 맞춰 최선의 방법을 찾아 적용해야 한다. 가능한 한 모든 평가방법을 이용해 기업의 가치를 여러 각도에서 종합적으로 파악하는 것이 필요하다.

M&A거래에서 인수가격의 결정은 일정한 이론에 의해 이루어지는 기업가치평가만으로 결정되는 것이 아니라 경제학의 기본원리인 수요와 공급원리에 의해 결정된다. 따라서 대상기업에 대한 인수 효과에 따른 시너지가 포함된 기업가치를 어떻게 평가할 것인가 하는 것과 더불어 그에 대한 의사결정권자의 결정이 인수가격을 결정짓는 가장 중요한 요소로 작용하게 된다.

그러므로 인수가격에 영향을 미치는 가장 중요한 요소는 가격에 관한 협상전략이다. 재무적인 관점에서의 정확한 가치평가도 중요하지만 M&A거래를 성공하기 위해서는 전문적인 협상 전략이 가장 중요하다. 정확한 가치평가를 바탕으로 노련한 협상전문가에 의한 전문적인 협상을 통하여 인수가격은 대폭 올라가거나 떨어지는 것이다.

기업의 가치평가 자체가 주관적인 성격을 가지므로 절대적인 평가방법은 없다. 다만 거래의 특성 등에 맞춰 최선의 방법을 찾아 적용해야 한다. 가능한 한 모든 평가방법을 이용해 기업의 가치를 여러 각도에서 종합적으로 파악하는 것이 필요하다.

M&A거래에서 인수가격의 결정은 일정한 이론에 의해 이루어지는 기업가치평가만으로 결정되는 것이 아니라 경제학의 기본원리인 수요와 공급원리에 의해 결정된다. 따라서 대상기업에 대한 인수 효과에 따른 시너지가 포함된 기업가치를 어떻게 평가할 것인가 하는 것과 더불어 그에 대한 의사결정권자의 결정이 인수가격을 결정짓는 가장 중요한 요소로 작용하게 된다.

그러므로 인수가격에 영향을 미치는 가장 중요한 요소는 가격에 관한 협상전략이다. 재무적인 관점에서의 정확한 가치평가도 중요하지만 M&A거래를 성공하기 위해서는 전문적인 협상 전략이 가장 중요하다. 정확한 가치평가를 바탕으로 노련한 협상전문가에 의한 전문적인 협상을 통하여 인수가격은 대폭 올라가거나 떨어지는 것이다.

인수가격 관련 사례

HP는 2011년 110억 달러(약 12조4000억 원)를 투자해 오토노미를 인수했는데, 인수 직후 오토노미의 실적 부풀리기 의혹이 불거졌다. HP는 인수 금액 중 88억 달러를 상각 처리했고, 인수 5년 만에 오토노미를 매각했다.

‘AT&T’는 1991년 IT 제조 업체 ‘NCR’을 인수하며 컴퓨터 사업에 진출했지만 서로 다른 기업 문화를 극복하지 못해 인수에 따른 시너지를 내지 못했다. AT&T는 관련 사업 철수를 결정했다.

사모투자회사 퀸테사인베스트먼트는 GDK화장품 인수 당시 기업가치를 1,800억 원으로 평가해 투자를 결정하였으나 협상을 통해 가격을 조정하여 2,000억 원 수준으로 평가하였다. 그러나 최근 사드배치 등의 여파로 중국 수요가 줄면서 GDK화장품의 가치는 1년 만에 26% 이상 하락한 것으로 평가된다.

MBK파트너스는 지난해 1조 1308억 원에 인수한 두산공작기계를 1년 만에 다시 매각을 추진하고 있다. 글로벌 공작기계 부문 3위인 대만 페어프랜드그룹(FFG)과 두산공작기계 지분 100%의 매각 협상을 진행 중이며, 양측은 현재 매각 가격(1조3,000억~1조5,000억 원)을 놓고 최종 조율 중이다.

CVP캐피탈은 2014년 KFC를 1,000억 원에 인수했다. 인수 직전인 2013년 115억원이던 KFC의 영업이익은 CVC의 인수 첫해인 2014년 68억 원으로 줄더니 2015년에는 11억 원으로 급감했다. CVP캐피탈은 인수 3년만에 인수가격의 절반인 500억 원에 KFC를 재매각했다.

모건스탠리PE가 2011년 1,200억 원에 인수한 외식 브랜드 놀부는 2015년 11억8,000만 원의 당기순손실, 2016년에 3,400만 원의 당기순이익 등 지속적인 경영 부진으로 현재 1,000억 원 미만으로 기업가치가 추정된다.

이처럼 기업가치평가는 기업실체의 미래가치를 예측하는 것이므로 변수가 매우 많다. 때문에 인수가격의 결정에는 보다 전략적인 접근이 필요하다. 실제 가치를 합리적으로 평가하고 전략적인 접근을 통해 실제 가치보다 낮은 가격으로 기업을 인수해야 하는 것이다. 이러한 기회를 찾는 것이 기업인수의 성공적인 요인이다.

‘AT&T’는 1991년 IT 제조 업체 ‘NCR’을 인수하며 컴퓨터 사업에 진출했지만 서로 다른 기업 문화를 극복하지 못해 인수에 따른 시너지를 내지 못했다. AT&T는 관련 사업 철수를 결정했다.

사모투자회사 퀸테사인베스트먼트는 GDK화장품 인수 당시 기업가치를 1,800억 원으로 평가해 투자를 결정하였으나 협상을 통해 가격을 조정하여 2,000억 원 수준으로 평가하였다. 그러나 최근 사드배치 등의 여파로 중국 수요가 줄면서 GDK화장품의 가치는 1년 만에 26% 이상 하락한 것으로 평가된다.

MBK파트너스는 지난해 1조 1308억 원에 인수한 두산공작기계를 1년 만에 다시 매각을 추진하고 있다. 글로벌 공작기계 부문 3위인 대만 페어프랜드그룹(FFG)과 두산공작기계 지분 100%의 매각 협상을 진행 중이며, 양측은 현재 매각 가격(1조3,000억~1조5,000억 원)을 놓고 최종 조율 중이다.

CVP캐피탈은 2014년 KFC를 1,000억 원에 인수했다. 인수 직전인 2013년 115억원이던 KFC의 영업이익은 CVC의 인수 첫해인 2014년 68억 원으로 줄더니 2015년에는 11억 원으로 급감했다. CVP캐피탈은 인수 3년만에 인수가격의 절반인 500억 원에 KFC를 재매각했다.

모건스탠리PE가 2011년 1,200억 원에 인수한 외식 브랜드 놀부는 2015년 11억8,000만 원의 당기순손실, 2016년에 3,400만 원의 당기순이익 등 지속적인 경영 부진으로 현재 1,000억 원 미만으로 기업가치가 추정된다.

이처럼 기업가치평가는 기업실체의 미래가치를 예측하는 것이므로 변수가 매우 많다. 때문에 인수가격의 결정에는 보다 전략적인 접근이 필요하다. 실제 가치를 합리적으로 평가하고 전략적인 접근을 통해 실제 가치보다 낮은 가격으로 기업을 인수해야 하는 것이다. 이러한 기회를 찾는 것이 기업인수의 성공적인 요인이다.