기술평가 특례상장제도와 상장주관사(IB) 중심 특례상장제도 활용하기

기술 중심의 스타트업 및 벤처기업은 성장과정에서 필요한 자금을 적시에 조달하기 어려울 뿐 아니라 계속적인 연구개발로 인한 지속적인 누적 적자 탓에 펀드투자자로부터 투자를 유치하는데 상당한 제약을 받고 있다.

연구개발 초기 벤처기업은 비록 이익 미실현 기업이지만 기술력에 대한 미래가치가 매우 높을 수 있다. 따라서 단기 이익 및 매출이 부족하더라도 기술력이 우수하고 미래 성장 가능성이 높은 벤처기업이 코스닥 상장시장을 통해 투자자금을 조달할 수 있는 제도가 있다. 바로 코스닥 상장요건 중 기술평가특례제도가 그것이다.

계속이익 없고(적자), 자본잠식이 10% 미만인 기술성장기업도 코스닥 상장을 신청할 수 있다. 단, 기술특례대상이 되어야 한다. 기술특례대상 기업이란 기술신용평가기관(TCB)과 정부산하 연구기관으로부터 일정 등급 이상을 받은 기업을 말한다. 기술신용평가기관에는 기술보증기금, 나이스평가정보, 한국기업데이터, 이크레더블 등 4개 기관이 있으며, 정부산하 연구기관에는 한국과학기술연구원, 한국과학기술정보연구원, 한국보건산업진흥원, 한국산업기술평가관리원, 한국전자통신연구원, 정보통신기술진흥센터, 한국생명공학연구원 등 7개 기관이 있다.

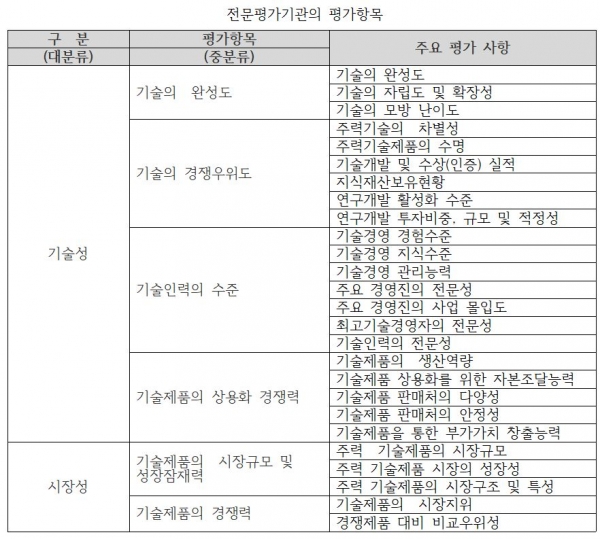

상기 13개 기관 중 복수기관을 선정, 평가결과에서 A등급 또는 BBB등급 이상의 평가를 받은 초기 벤처기업은 코스닥 상장신청 자격이 주어진다. 기술평가특례는 기술을 기반으로 성장 가능성이 높은 기업에 대한 혜택으로, 기술평가항목은 크게 기술성과 시장성 평가부문으로 나누어져 있다. 기술성 평가항목은 기술의 완성도, 기술의 경쟁우위도, 기술 인력의 수준, 기술제품의 상용화 경쟁력이다. 그중 기술의 완성도 측면에서 낮은 평가를 받는 경우가 많으며, 또한 기술제품 상용화 경쟁력은 시장성과 상당한 관련성이 있기 때문에 불명확한 진입시장의 설정 시에는 특례대상으로 부적합하게 평가되는 경향이 많다.

최근 이와 같은 기술평가 특례상장제도가 바이오 산업분야의 상장 편중되는 경향과 더불어, 자기자본, 생산기반, 시장인지도가 취약한 초기 벤처기업의 위한 코스닥 상장제도를 새롭게 마련 운영하고 있다. 2017년 1월부터 기술평가특례상장뿐만 아니라 상장주관사(IB) 중심으로 한 성장성이 있는 초기기업에 대한 특례상장제도를 시행하고 있는데, 이를 일명 테슬라 상장이라 부른다.

이를 통해 벤처캐피탈리스트나 펀드매니저는 기술력이 있으며 시장잠재력이 큰 초기벤처기업에 대한 투자의욕이 확대를 될 것으로 보며, 기술평가특례 상장이나 상장주관사(IB)특례 상장이 활성화 되어야 벤처투자도 활발해 질 것으로 본다. (다음 편에 계속)