창업자금

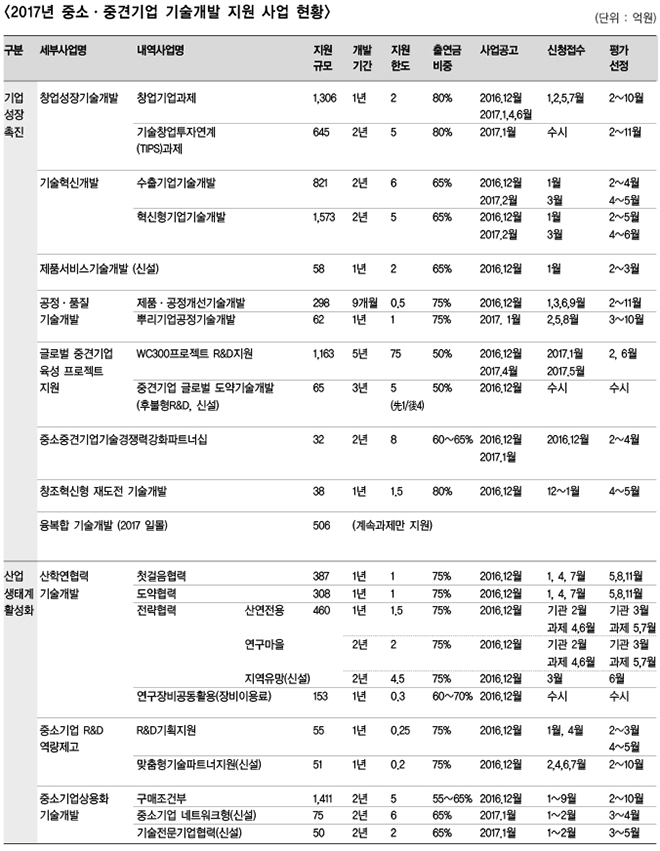

2017년도 중소·중견기업의 신기술·신제품 개발 및 제품·공정혁신 등에 소요되는 기술개발 관련 비용을 지원하는 사업은 기업성장촉진과 산업생태계 활성화 두 분야에 세부적으로 20개의 기술개발 지원 사업이 있다. 2017년 5월 이후 모집하는 창업성장기술개발, 공정품질 기술개발, 산학연협력기술개발 등 창업성장기술개발 사업에 대해서 살펴본다. <편집자 주>

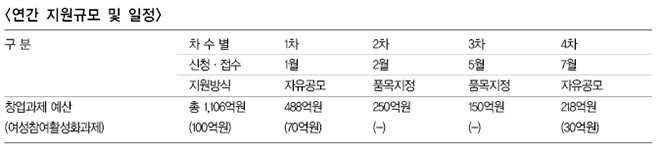

2017년도 창업과제 창업성장기술개발사업은 창업 후 7년 이하인 기업에 대해 R&D 자금을 지원해 R&D 저변을 확대하고 잠재적인 성장을 촉진시키기 위한 제도다. 2017년 지원규모는 총 1,106억 원이다. 1, 2월에 각각 488억 원, 250억 원을 지원했고, 5월, 7월에 각각 150억 원, 218억 원을 지원할 예정이다. 5월에는 190개 과제(창업기업)를 선정하게 된다. 기술창업 활성화 및 R&D 저변확대를 위해 지역별로 예산을 배분하고 있고, R&D 지원 투자의 효율성·투명성 확보를 위해 ‘R&D 바우처 제도’를 적용하고 있다. R&D 바우처 제도란 중소기업이 기술개발에 있어 연구전문기관(대학·연구기관)이 보유한 인력, 시설, 장비 등을 활용하여 신제품, 공정, 서비스 등을 이용할 수 있도록 정부가 기업에게 제공하는 소규모 신용한도로 일종의 상품권이나 쿠폰과 같다.

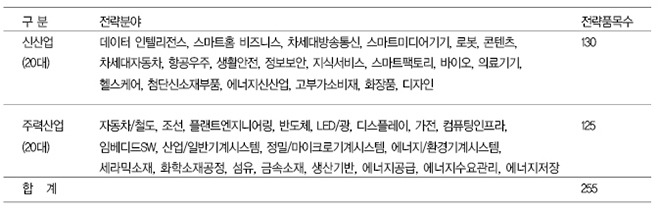

창업성장기술개발사업의 지원 분야는 ‘중소기업 기술로드맵’

(http://smroadmap.smtech.go.kr/참조)에 기반한 신산업 및 주력산업 40대 전략분야에서 창업기업에 유망한 255개 전략품목에 대한 기술개발과제로 하고 있다.

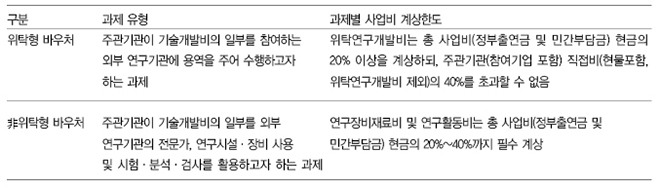

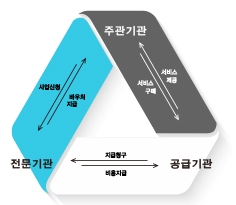

다만, 산업기술분류 7대 분야 중 인력을 활용한 기술개발 비중이 높은 분야의 개발과제는 바우처 의무(20% 이상)사용에서 제외하여 신청이 가능하다. 또한 산업기술분류 상 대분류가 ‘지식서비스’ 분야 및 소분류가 ‘S/W·설계기술 등’ 분야는 선정평가위원회에서 바우처 사용가능 여부를 검토하여 사용 가능하며 사용 시에는 사업비를 조정하게 된다. 바우처 공급기관인 대학·연구기관의 기술전문가와 실험장비 등을 찾고자 하는 기업은 일반대학 및 출연연구소외 연구기관과의 산학연기술매칭(http://plus.auri.or.kr) 서비스와 과학기술특성화대학 및 정부출연 연구기관의 기업공감원스톱서비스(http://www.sos1379.go.kr)를 이용하면 된다. 바우처 제도 운영체계와 운영주체를 살펴보면 운영주체는 주관기관, 전문기관, 공급기관으로 구성되어 있다. R&D 연구과제의 참여 창업기업이 주관기관이 되어 전문기관인 중소기업기술정보진흥원에게 바우처를 신청하면 바우처가 지급된다. 주관기관은 연구 과제를 위한 기술전문가와 실험장비를 활용할 대학, 출연 연구기관에게 바우처를 제공하게 된다.

< 바우처 운영체계 및 운영주체별 역할 >

< 운영주체 및 역할 >

▶주관기관 : 참여 중소기업

-바우처 사용 및 등록

▶전문기관 : 중소기업기술정보진흥원

-바우처 제공 및 비용처리, 바우처 사용을 `위한 공급기관 POOL 제공

▶공급기관 : 대학, 출연연 등 외부연구기관

-주관기관에 R&D 서비스(위탁연구, 시험·분석, 연구장비 및 전문가 지원 등) 제공

< 바우처 운영절차 >

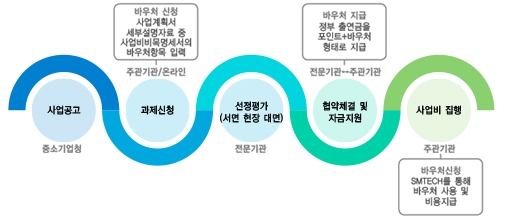

창업성장기술개발사업의 신청기간 및 접수방법은 5월은 2017년 5월 10일~25일 18:00까지이고 7월은 6월중에 공고될 예정이다. 모든 기술개발사업 접수방법처럼 온라인(인터넷:www.smtech.go.kr)을 통해 과제를 접수하고 있다. 마감일 1~2일전까지 신청하는 것이 바람직하다. 마감 당일에는 온라인 접속자수 폭주로 접수 못하는 경우도 있다. 위탁연구기관의 참여의사 확인서 및 연구시설, 장비 도입 견적서의 사전준비 및 사업계획서의 작성 등 비교적 많은 노력이 필요하다.

창업성장기술개발사업의 지원자금을 받은 창업기업이 기술개발 결과에 대한 최종평가가 “성공” 판정인 경우에는 정액기술료로 최대 4년 간 정부출연금의 10%(중소기업의 경우)를 지급하거나 또는 경상기술료로 연구개발 성과물 관련 매출액 산정자료 제출이 가능한 경우 5년간 개발 결과물로 발생한 매출액의 일정비율로 납부(정부출연금의 12% 한도)해야 한다. 납부방법은 현금 일시납 원칙이고, 지급이행보증보험 가입을 조건으로 4년간 분할납부도 가능하며 창업 중소기업의 경우에는 착수기본료(성공판정 90일 이내)로 정부출연금의 1%, 정률기술료로 매출액의 1%를 납부할 수도 있다.

개발대상 기술(제품, 서비스 등)의 개요, 기존제품(기술)의 문제점, 수요처의 개선요구, 향후 시장의 변화대비 등에 관해서 기술하고 이에 따른 기술개발의 필요성을 서술하여야 한다.

2.1 최종 목표 : 개발결과물에 대해 명확히 기술하여야 한다.

2.2 기술개발내용 :

핵심기술 위주로 기술 필요하다.

2.3 목표달성도 평가 지표 : 개발결과물 검증 & 성능지표 5개 이상 선정하여 제시하여야 한다.

핵심요소기술, 최종목표달성을 위한 기술개발에 대한 방법론 및 핵심기술 확보방안에 대해 집약적으로 기술한다.

4.1 제품화 및 양산, 판로개척 :

개발기술이 최종 제품, 서비스 형태로의 전환 과정, 양산계획과 방법, 양산제품의 마케팅 전략 등 판로 개척 계획 등을 구체적으로 기술한다.