M&A란 외부경영자원 활용의 한 방법으로, 甲이라는 자연인이 A라는 회사를 지배하고 있는 상황에서, A라는 회사를 통하여 B라는 회사의 경영권을 장악하려는 전략적인 행동들이 M&A 방법의 일반적인 모습이다.

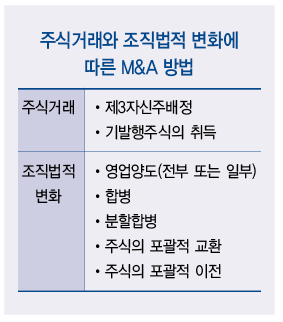

M&A 방법에는 주식거래를 통하여 지배권을 취득하는 방법과 기업에 조직법적인 변화를 가하여 지배권을 취득하는 방법으로 나누어 볼 수 있으며, 이에 관한 구체적인 방법은 옆의 표와 같이 구분할 수 있다. M&A 방법 중 제3자 신주배정, 영업양도, 합병 방법과 이에 따라 수반되는 주요쟁점에 관하여 살펴본다.

제3자 신주배정

제3자 신주배정 방식은 B가 A에게 다량의 신주를 발행하여 주는 방법으로 경영권을 이전하는 방식이다. 신주를 발행할 경우 원칙적으로 기존 주주들은 소유하는 주식 수에 비례하여 신주를 인수할 수 있는 권리가 있는데, 기존 주주들을 배제하고 A에게 집중적으로 신주를 배정하는 것은 기존 주주들의 신주인수권을 제한하는 결과가 된다. 이런 이유로 정관에 이에 대한 규정이 있어야 할 뿐만 아니라 「신기술의 도입, 재무구조의 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우」에만 제3자에게 신주인수권을 부여할 수(상법 제418조 참고)있다. 설사 제3자 신주배정이 기존 경영진의 경영권 방어 목적이라고 하더라도 이는 무효라고 할 것이다(대법원 2009. 1. 30. 선고 2008다50776판결).

다만, 상장회사의 경우에는 경영상의 목적이 아닌 일반공모증자 방식으로 제3자에게 신주를 배정할 수 있고(자본시장법 제165조의6 제1항), 신권인수자가 청약을 하지 않거나 또는 인수 자금을 내지 않아 발생하는 실권주는 이사회의 결의가 있다면 제3자에게 배정할 수 있다[대법원 2009. 5. 29. 선고 2007도4949 판결(소위 에버랜드 실권주사건).

영업양도

영업양도 방식은 대상회사의 영업 중 중요한 부분을 양수하는 것으로 가장 직접적인 M&A라고 할 수 있다. A가 양수하려는 영업이 B의 영업 중 주요부분에 해당한다면 양도를 위하여 B 주주총회의 특별결의가 필요하다. 그리고 그 양수하는 영업이 A의 영업에 중요한 영향을 미치는 경우라면 A역시 주주총회의 특별결의가 있어야 한다(상법 제374조 참고). 영업양도에서 중요성의 판단에 관하여 대법원 1998. 4. 12. 선고 87다카1662 판결은 「양도대상 영업의 자산, 매출액, 수익 등이 전체 영업에서 차지하는 비중, 일부 영업의 양도가 장차 회사의 영업규모, 수익성 등에 미치는 영향 등을 종합적으로 고려하여 판단하여야 한다」라고 판시했다.

이에 관하여 하급심 판례가 보다 구체적으로 「영업의 중요한 일부라 함은 양적인 면에서 양도대상인 영업의 가치가 회사의 전 영업의 가치에서 차지하는 비중이 어느 정도이냐와 질적인 면에서 당해 영업부문의 양도로 회사가 종전의 영업을 큰 축소나 변동 없이 계속 유지할 수 있느냐를 종합적으로 고려하여 판단하여야 할 것」이라는 기준을 내 놓은 바 있다(부산지법 2009. 7. 8. 선고 2009가합1682 판결).

한편, 자본시장법에서는 상장회사의 영업의 전부 또는 일부를 양도·양수하는 경우에는 특별한 공시를 하도록 하고, 양도가액도 규율하고 있는데, ‘중요한 일부’의 판단에 계량적인 기준을 적용하고 있다. 즉 자산총액 또는 매출액의 100분의 10이상에 해당하는 영업의 양도는 중요한 일부의 양도로 본다(자본시장법 제161조 제1항, 시행령 제171조 제1항 참고)

합병

합병 방식은 타회사의 영업만을 인수하는 것이 아니라, 그에 더하여 법인격 일체를 흡수하는 방법이므로 가장 완벽한 기업 결합방법이고 기업 인수방법이다. A회사가 B회사를 흡수합병할 때, B회사는 소멸하므로 B회사의 주주들을 A회사의 주주로 영입해야 한다. 이를 위해서는 A는 B회사의 주주들에게 신주를 발행해 줘야 한다. 보통 B회사 주식 1주에 대해 A회사의 주식 몇 주라는 식으로 교환비율을 정하고 이 비율에 의해 신주를 발행하며 이를 합병비율이라고 부른다. 이 합병비율은 쌍방 회사의 기업 가치를 공정하게 반영해야 한다. 그렇지 못할 경우 합병무효의 원인이 되기 때문이다.

합병비율의 공정성 여부는 계량적 측면에서 본다면 주당 순자산가치가 가장 중요한 기준이다. 대법원 2008. 1. 10. 선고 2007다64136 판결은 「합병당사자 회사의 전부 또는 일부가 주권상장법인인 경우 증권거래법과 그 시행령 등 관련 법령이 정한 요건과 방법 및 절차 등에 기하여 합병가액을 산정하고 그에 따라 합병비율을 정하였다면 그 합병가액 산정이 허위자료에 의한 것이라거나 터무니없는 예상 수치에 근거한 것이라는 등의 특별한 사정이 없는 한, 그 합병비율이 현저하게 불공정하여 합병계약이 무효로 된다고 볼 수 없다」라고 판시했다.

한편, 자본시장법에 따르면 상장회사와 상장회사가 합병할 때에는 주식의 시가를 기준으로 하여 비율을 정하고, 상장회사와 비상장회사가 합병할 대에는 상장회사는 시가를 기준으로, 비상장회사는 순자산가치와 수익가치를 기준으로 비율을 정하여야 한다고 규정하고 있다(자본시장법 제165조의4, 동법 시행령 제176조의5 제1항 참고).