벤처 몽(夢) 중국 증권개혁 커촹반(科创板)은 나스닥을 넘을 수 있을 것인가

북경에는 중관촌(中關村)이라는 대학가가 있다. 촌락이라는 이름과 다르게 여의도 50배 정도의 크기로 레노버, 바이두 등을 대표로 2만여개의 기업체들이 들어서 있다. 대학생과 지식인, 소비자 층이 쉽게 드나들 수 있는 이곳은 항상 중국의 최신 관심사를 반영한다. 필자가 북경대학에 입학하던 2000년대는 IT 시대였다. 중관촌에는 예전의 용산처럼 최신 IT/전자기기 도소매 판매상들과 기업 AS센터들이 있었다.

디스플레이 검사장비 제조 기업 화싱웬창(華興源創) 주식 83.8% 지분을 소유한 대주주 천원웬(陳文源) 일가는 다음 날 208.7억 위안(약 3조 5천억 원)의 자산가가 됐다. 또 다른 제조업체 항커커지(杭可科技)의 주식 80%를 보유하고 있는 대주주 차오지(曹驥) 일가는 188.6억 위안(약 3조 1천억 원)의 자산을 갖게 됐다. 이들 상당수는 중국의 포브스라 불리는 후룬(胡潤)에서 꼽은 2019년 부자리스트에 최초로 이름을 올렸다. 커촹반에서 상장한 창업 대주주들의 총 재산은 1,360억 위안(약 22조 8천억 원)에 달한다.

중국 신흥부자들의 탄생과 반대로 최근 중국 경제 성장 둔화는 장기화 추세다. 혹독한 개혁이 필요한 시점이다. 중국은 창업벤처를 미국을 넘어설 돌파구 중 하나로 여기는 듯하다. 2018년 한해 중국 대학 졸업생은 820만 명 수준이었다. 국내총생산(Gross domestic product·GDP)과 고용은 밀접한 상관관계가 있다. 최근 6%대 성장세를 유지하기도 버거운 중국 정부에 경제성장률을 높이는 것은 핵심 과제다.

경제성장, 고용증가, 내수증진, 신산업육성, 게임체인저 등 창업벤처는 국가가 고민하는 위 문제를 일거에 해결해 줄 수 있다. 중국이 벤처창업에 사활을 거는 근본적인 이유다. 중국 포털 시나에 따르면 2019년 중국의 신설 법인은 날마다 1.97만 개가 늘어난 것으로 집계됐다. 여기에 개인사업자, 농민조합까지 포함하면 일평균 6.42만 개 수준에 달한다.

중국은 하루 평균 1.97만 개의 법인이 탄생한다

물론 모든 창업가가 성공하는 것은 아니다. 5년 내로 벤처기업들 대다수가 문을 닫고, 생존해서 성공적으로 기업공개(IPO) 절차까지 완성할 확률은 극히 낮다. 근무환경도 열악하다. 최근 들어 새벽에 출근해 늦게 퇴근하는 벤처회사에 취업하는 것을 피하는 청년들의 풍조는 하나의 사회현상이 됐다.

이 때문에 창업의 고통을 참고 밤낮으로 연구하고 경영하는 젊은 창업가들을 계속 유입시킬 책략은 항상 필요하다. 아이디어와 기술만 보유한 그들에게 경영자금을 수혈해줄 곳과 성공한 근면한 창업자들에게 주는 달콤한 보상들 말이다.

중국의 IT 대기업이자 투자사인 바이두, 알리바바, 텐센트와 많은 벤처캐피탈, 엔젤투자자들이 장래 유망한 벤처를 발굴하고 자금을 수혈했다. 기업을 성장시킨 후 기업공개에 성공해 재투자에 들어갔다. 창업자들과 직원은 그간의 고생에 대한 막대한 보상을 받았다.

2019년 중국 벤처캐피탈 투자자금 고갈, 벤처투자 빙하기

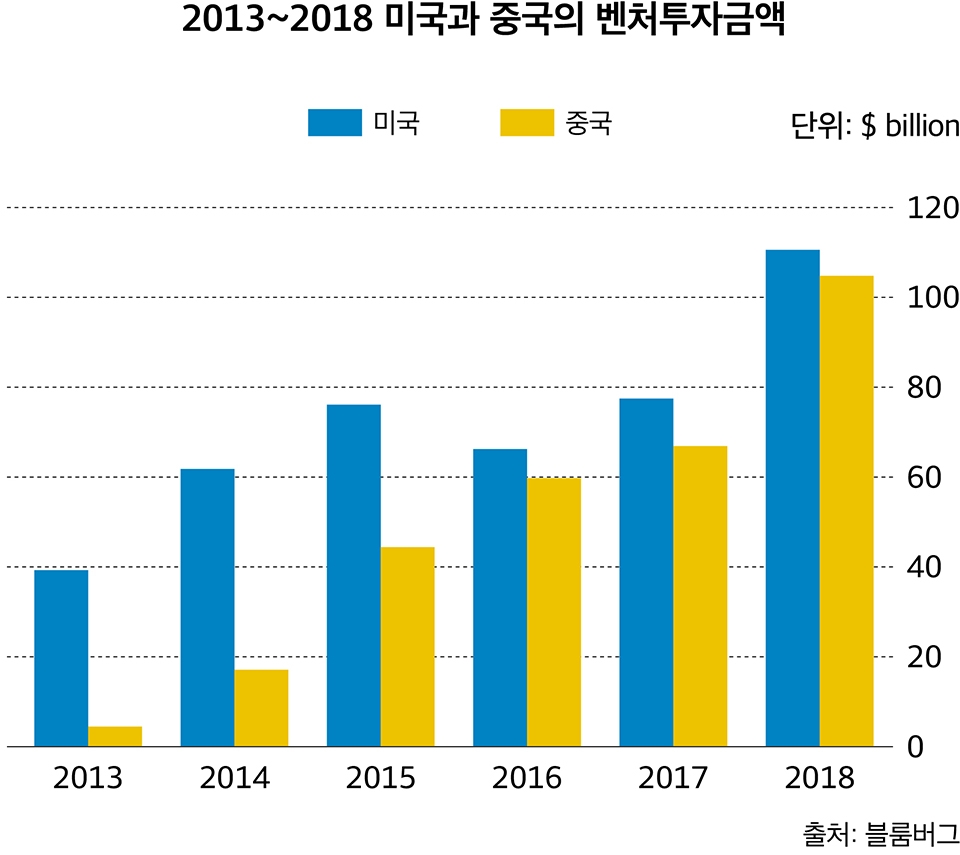

2019년의 중국 벤처투자시장의 투자액은 전년대비 경색된 모습을 보였다. 중소형 벤처캐피탈의 실탄인 현금이 바닥나 직접 투자보다 펀드모집방식에 치중하는 모습을 보였다. 중국의 투자시스템은 보통 2~5년의 단기 투자기간을 가진다. 빠르게 회수한 자금을 가지고 다시 다른 곳에 투자하는 방식이다.

2015년 벤처창업 열풍이 불어온 뒤인 2016년부터 중국의 투자액이 폭발적으로 증가하기 시작해 2017년 3분기부터 2018년 2분기 정점을 찍었다. 이제 슬슬 2015년에 투자한 자금을 회수해야 할 때가 온 것이다. 미·중 무역전쟁의 여파로 중국증시가 20%나 하락하는 등 자금회수에 심각한 차질이 생겼다. 또한, 기업공개 방식의 자금회수도 쉽지 않다

중국의 증권시장의 상장기준은 높고 심사기간도 평균 2~3년이다. 중국정부는 외국계 기업의 자국 내 상장을 거부한다. 과거 외국인투자금지 항목에 속한 중국 IT 기업들이 미국 나스닥에 상장목적으로 외국기업의 외관을 가지는 계약통제방식(VIE) 구조를 개발했고 이러한 레드칩 기업들의 중국 증시 상장은 거부되고 있다.

이러한 이유로 벤처캐피탈의 재투자 여력이 급격히 낮아졌다. 유망하지만 당장은 이익이 나지 않는 벤처와 벤처캐피탈에게 2019년은 벤처투자의 빙하기였다.

중국정부의 금융개혁 시험장 – 커촹반(科創板)

벤처투자 빙하기에서 중국정부가 해결책으로 꺼내 든 것이 커촹반(科創板)이다. 자본시장 개혁정책으로 야심차게 추진해온 혁신기술·벤처기업 전문 주식시장으로 이름도 과학혁신판(영문 명칭: STAR Market)이라는 의미를 지니고 있다. 2018년 11월 무렵, 시진핑 주석이 주식시장등록제를 도입하겠다고 발표 후 일사천리로 진행됐다. 그리고 2019년 7월 22일, 상하이증시에서 처음 그 모습을 드러냈다.

중국의 이 같은 벤처주식시장 개장은 처음이 아니다. 중국은 독특하게도 두 도시가 각자 주식시장을 가지고 있다. 메인보드 증시인 상하이증시와 중소기업 중심의 광둥 션젼 증시다. 션젼에 2004년에 만들어진 중소기업 중심인 중샤오반(中小板)과 2009년 벤처중심인 창예반(創業板)이 있다.

그러나 두 시장의 상장조건이 엄격한 이유로 기대와 달리 미국의 나스닥처럼 흥행하지 못했다. 2019년 중국 경제지인 매일경제신문(每日經濟新聞)에 의하면 현재 창예반의 시장규모는 942조원으로 2009년보다 시장규모는 40배 정도 성장했지만, 거래량은 4배밖에 성장하지 않았고 전체 중국증시 규모의 10% 미만이다.

신기술벤처, 차등의결권, 상장등록제, 레드칩, 가격 등락 폭 완화

창예반의 흥행부진에 중국정부가 새롭게 개장한 커촹반의 출범을 회의적으로 보는 이들이 있다. 두 개의 증권시장의 차별점은 무엇일까?

커촹반의 상장 허용 종목은 차세대 첨단기술 산업들로 한정된다. IT 기술, 기술 집약형 장비제조, 신소재, 신재생에너지, 환경산업, 생물 의약 분야 등 산업에 한해 실적과 무관하게 상장 기회를 준다. 창예반은 메인보드 시장으로 넘어가는 중간단계로만 인식되며 종목제한 등은 없다.

창예반은 메인보드보다는 기준이 낮지만, 중국 증권감독위원회의 상장심사를 통과해야 했다. 가령 2019년 8월까지 한 해 동안 기업 셋 중 하나는 기업공개 심사를 넘지 못했다. 반면, 커촹반은 중국 증시 최초로 일정요건만 만족하면 상장이 가능한 등록제시스템을 갖췄다. 시장가치, 이윤, 영업수익, 현금유입량, R&D 투자, 핵심상품 또는 기술 등의 어느 하나라도 기준에 충족하면 신청할 수 있다. 커촹반 등록기간도 기존 시장의 2~3년에서 6개월로 단축됐다. 다만, 상장절차가 느슨한 만큼 시장퇴출 감독제도는 엄격하다.

중국 최초 차등의결권제 도입도 중요하다. 경영권을 보호하는 동시에 자금수혈의 길을 열었다. 단, 특별의결권이 보통주의 10배를 초과할 수 없는 것과 차등의결권을 발행할 수 있는 기업은 예상가치가 100억 위안 이상이라는 조건이 붙는다.

계약통제방식 구조를 이용해 홍콩 및 해외에 상장한 기업인 레드칩 기업들의 시장진입도 허용했다. 해외에 설립한 9호지치런(九號機器人)은 유니콘 상장 등록 중이다. 다만, 실제 외국기업이 상장할 수 없는 것과 등록된 외국인기관만이 주식을 살 수 있는 점은 아쉽다.

가격 등락 폭 역시 커촹반은 상장 첫 5일간은 주가 낙폭의 제한이 없고 그 뒤에는 ±20%다. 창예반은 첫날만 ±20%일뿐 그 후는 ±10%로 고정된다. 다만, 커촹반의 리스크가 높은 만큼 투자자 기준도 높다. 50만 위안 이상의 자본과 2년 이상의 주식 거래 경력을 요구한다. 그렇지 않으면 펀드 간접투자만 가능했다. 반면, 창예반은 누구나 가능하다.

2019년 투자금 회수 사례 절반 커촹반에서 나와

서두에 언급한 창업자 일가 외에도 기존의 투자자금을 회수할 길이 열린 벤처캐피탈·사모펀드(Private Equity Fund·PE)에도 커촹반은 호재다. 물론 개장 첫날 200% 넘게 오르는 등 투기양상을 보이기도 했으나 공모가 기준 주가수익비율(PER)은 당시 평균 50배에 도달했다.

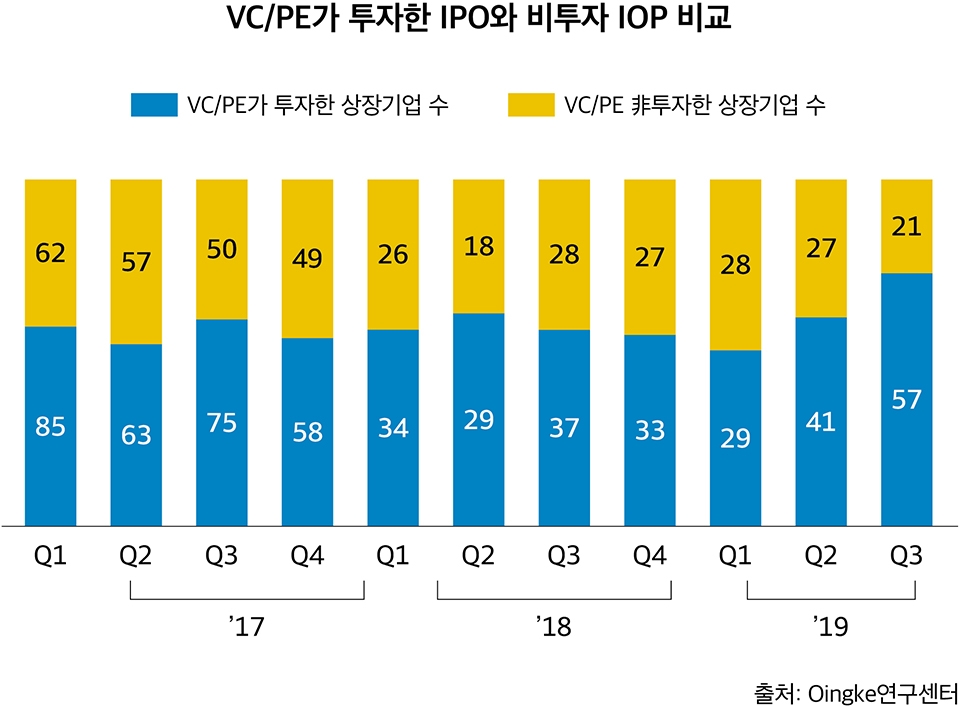

민간주식투자 통계기관인 Qingke연구센터의 발표에 의하면 2019년 3분기 벤처캐피탈·사모펀드가 투자처 중 상장에 성공한 기업은 총 57개이며, 그 중 31개는 커촹반에서 나왔다. 상장한 33개 기업 중 약 94%로 압도적 비율이다.

KPMG인터네셔널이 발표한 중국과 홍콩 2019년 기업공개 및 자본시장발전추세에 의하면 현재까지 커촹반 상장 기업은 65개 달하며, 5개가 상장 과정 중에 있다. 이 외에도 등록을 신청한 기업은 87개나 된다. 올해 조달금액은 117억 불로 중국 메인시장 조달금액 1/3 규모이고 전 세계 5대 증권시장 조달금액 8%에 해당한다.

이러한 커촹반 실험의 성과를 확인한 중국 증권감독위원회는 실험적 조치들을 증시 전체로 확대할 계획이다. 2019년 11월경 중국 중국증권감독관리위원회는 커촹반의 실험적 규제 완화 조치들을 메인 주식시장에도 순차 도입할 것이라고 발표했다. 우선 가격 등락 폭을 ±20%로 확대할 것이라 말했다. 다만 정확한 도입일은 밝히지 않았다.

커촹반은 중국 증권개혁의 파격적인 실험장이다. 유망 벤처에는 자금수혈을, 창업자와 그 직원들에게는 달콤한 보상을 주고 있다. 벤처캐피탈에게 투자금을 회수할 수 있는 가장 유력한 방법은 기업공개이기에 부동산 등에 투자되기 쉬운 민간 자본을 중국 창업시장으로 수혈할 통로를 만들어낸 이러한 시도는 주목받아야 한다. 창업-투자-기업공개-재투자 선순환 시스템을 구축함으로써 벤처 빙하기를 극복하고자 하는 중국의 과감한 도전에 비하면 한국은 창업가와 벤처캐피탈에 어떠한 보상을 주고 있는가?