신탁업, 자본시장법 따라 금융위로부터 금융투자업 인가받아야

토지신탁, 자금조달 책임 유무 따라 차입형∙관리형으로 분류

“일반적인 신탁설정, 양도에 해당하지 않아”∙∙∙양도소득세 과세대상 아니다

[스타트업투데이] 정종엽 선명회계법인 회계사가 7일 서울 강남구 카이트타워 14층에서 열린 제410회 선명부동산융합포럼에서 ‘디벨로퍼에게 필요한 신탁의 이해’를 주제로 강연했다.

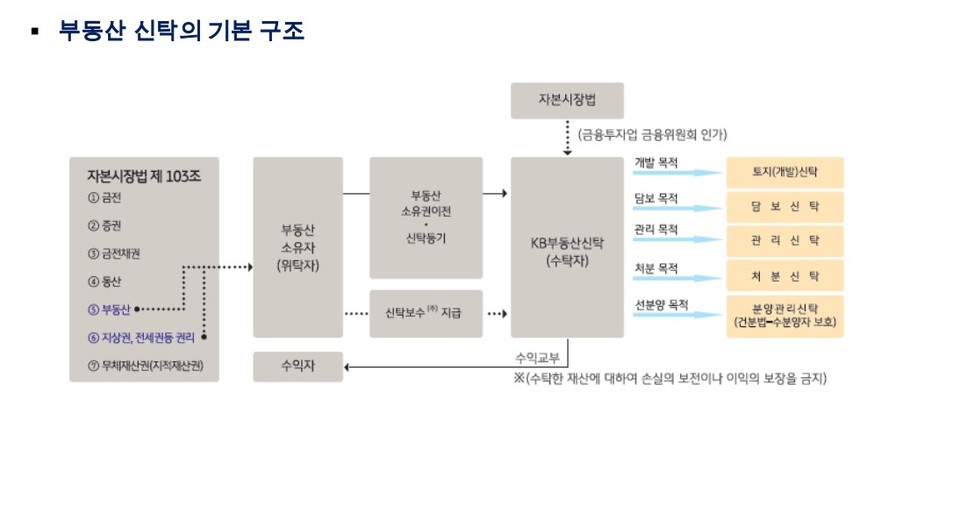

‘신탁’(信託)은 금전, 유가증권, 부동산 등 재산의 소유자가 어떤 이유로 그 재산을 운용할 수 없을 때 신뢰할 수 있는 개인에게 해당 재산의 관리나 처분을 의뢰하는 것이다. ‘신뢰를 바탕으로 믿고 맡긴다’는 뜻이 있는 만큼, 신탁을 결정하는 자와 신탁을 인수하는 자 사이의 신임 관계가 기반이다.

「자본시장과 금융투자업에 관한 법률」(이하 자본시장법)에 따르면 ‘재산’의 종류는 금전, 증권, 금전채권, 동산, 부동산, 지상권∙전세권 등 권리, 무체재산권(지식재산권) 등 다양하다. 또 신탁에 관한 사법적 법률관계는 「신탁법」에서 규정하고 있다. 신탁업을 하기 위해서는 자본시장법에 따라 금융위원회로부터 금융투자업 인가를 받아야 한다.

이날 정종엽 회계사는 부동산과 지상권∙전세권등 권리에 중점을 두고 신탁을 설명했다.

‘부동산 신탁’이란?

부동산 신탁은 대상이 ‘부동산’인 신탁이다. 신탁의 하위 개념이다.

일반적으로 신탁계약은 부동산 소유자인 위탁자와 부동산신탁회사인 수탁자가 서로 계약상 상대방이 된다. 정종엽 회계사는 “신탁계약이 체결되면 소유권 이전 및 등기가 진행된다”며 “수탁자는 신탁계약에서 체결한 목적을 달성하기 위해 신탁부동산을 개발∙관리∙처분한다”고 설명했다. 그러면서 그는 “신탁이 끝나면 신탁재산을 수익자에게 넘긴다”고 덧붙였다.

부동산 신탁은 크게 토지신탁과 비토지신탁으로 나뉜다. 토지신탁은 말 그대로 토지 소유자로부터 위탁받아 지대(地代) 징수나 토지 매각 등의 업무를 대행하는 것이다. 사업주체는 신탁사다.

토지신탁은 건축자금이나 개발 노하우(Know-How)가 부족한 고객으로부터 토지를 수탁받아 개발계획의 수립, 건설자금 조달, 공사관리, 건축물 분양∙입대 등 개발사업의 전 과정을 신탁회사가 수행하고 발생한 수익을 토지소유자(수익자)에게 돌려주는 상품이다. 자금조달 책임 유무에 따라서는 차입형 토지신탁, 관리형 토지신탁으로 구분된다.

차입형과 관리형 토지신탁의 사업주체는 모두 부동산 신탁회사다. 하지만 차입형 토지신탁은 신탁회사가 사업비 자금을 조달하며 관리형 토지신탁은 사업주가 직접 사업비를 부담한다.

정 회계사는 “차입형 토지신탁은 부동산 신탁회사가 시행사가 되어 신탁 받은 토지를 개발하면서 소요되는 건설자금 등 사업비를 신탁회사가 직접 조달하는 전형적인 토지 신탁 상품”이라며 “신탁회사가 사업비 자금을 조달하는 만큼, 건축주로서 사업 수행 의무가 있다”고 설명했다. 이어 “토지대잔금이 공사대금 총액의 10~15% 정도 나오는 현장이나 수도권을 제외한 지방중소도시에서 많이 사용되는 상품”이라고 말했다.

관리형 토지신탁에 대해 정 회계사는 “시공사는 책임준공과 지급보증 등을 통해 사업비 조달에 협조한다”며 “분양수입금을 사용해 사업비 등을 지급하지만, 부족하다면 시공사 또는 금융기관이 사업비를 부담한다”고 설명했다. 또 “신탁회사는 인허가 및 분양계약 등의 주체로서 자금 입출금 등의 관리업무만을 수행한다”고 말했다.

토지신탁 설정∙운용 단계에서 세무상 이슈는?

한편 정 회계사는 토지신탁 설정 단계에서 세무상 이슈를 설명했다.

먼저 토지신탁에서 신탁설정이 양도소득세 과세대상 양도에 해당하는지를 확인해야 한다. 정 회계사는 “「소득세법」은 양도소득세 과세대상 자산을 유상으로 사실상 이전하는 것을 양도로 정의하고 있다”며 “일반적인 신탁설정은 양도에 해당하지 않아 양도소득세 과세대상이 아니다”고 밝혔다.

또 위탁자가 잔금을 지급하기 전에 재산을 신탁회사에 신탁하고 신탁회사가 잔금을 최종 납부했을 때 취득세 납세의무자를 누구로 볼 것인지, 신탁이 취득세 감면 추징사유인 매각 및 증여 등에 해당하는지, 「지방세특례제한법」에 따라 위탁자가 토지를 취득해 감면받은 후 신탁회사에 신탁하는 경우 신탁재산에 대한 직접사용 요건의 충족 여부 등을 확인해야 한다.

마지막으로 토지신탁 운용 단계에서의 세무상 이슈로는 ▲신탁수익권 매각이 양도소득세 과세대상에 해당하는지 ▲사업시행자인 위탁자가 취득한 토지를 수탁자에게 신탁한 이후 토지에 대한 재산세 분리과세 및 감면 적용할 수 있는지 ▲신탁수익권 취득 및 수익자 변경에 따른 취득세 납세의무자가 누구인지 ▲신탁부동산에 따른 취득세 중과세는 어떻게 판단할지 ▲신탁부동산의 원시취득 시 신탁보수의 취득세 과세표준 포함 여부 등이 있다.

[스타트업투데이=김석진 기자] sjk@startuptoday.kr

키워드

#스타트업 #창업 #startup #스타트업투데이 #선명부동산융합포럼 #선명회계법인 #정종엽 회계사 #부동산 #자본시장법 #신탁 #부동산 신탁 #토지 신탁 #차입형 토지신탁 #관리형 토지신탁관련기사

- 선명회계법인 정종엽 회계사, ‘디벨로퍼에게 필요한 신탁의 이해’ 주제 강연 [제410회 선명부동산융합포럼 강연]

- 과점주주 간주취득세 대상법인과 면제 요건은? [조범수 변호사, 제409회 선명부동산융합포럼]

- 법인이 부동산을 취득했다면 감사와 세무는 어떻게 이뤄질까 [안태현 회계사, 제408회 선명부동산융합포럼]

- 신탁에 따른 소유자의 지방세∙취득세는? [원연성 세무사, 제407회 선명부동산융합포럼 강연]

- 지방세특례제한법에 따른 기업감면 대상∙요건은? [제406회 선명부동산융합포럼]

- 부동산 취득 후 납세의무 성립시기와 신고납부 방법은? [김광열 교육원장, 제405회 선명부동산융합포럼 강연]

- K-콘텐츠가 글로벌 시장에서 가진 경쟁력은? [원동연 대표, 제404회 선명부동산융합포럼 강연]

- 한국지방세연구회 이기원 전문위원, ‘2022개정 지방세관계법 해설(취득세 요강)’ 주제 강연 [제403회 선명부동산융합포럼 강연]

- 한국지방세연구회 김의효 회장, ‘대도시 법인 취득세 중과’ 주제 강연 [제402회 선명부동산융합포럼 강연]

- 선명법무법인 이종학 변호사, ‘중과배제 감면판정 따른 농특세 추징사례 해설’ 주제 강연 [제401회 선명부동산융합포럼 강연]

- 선명부동산융합포럼, 400회 기념 2차 특집포럼 ‘디벨로퍼가 알아야 할 지방세’ 주제로 열려

- 대형건축물 취득세 신고 시 절세방안은? [원연성 세무사, 제411회 선명부동산융합포럼]